What are Stock Acquisition Rights?

新株予約権とは?

新株予約権を用いた投資は、株式投資とどのように違うのか?

まずは、新株予約権と株式の違いからご説明します。

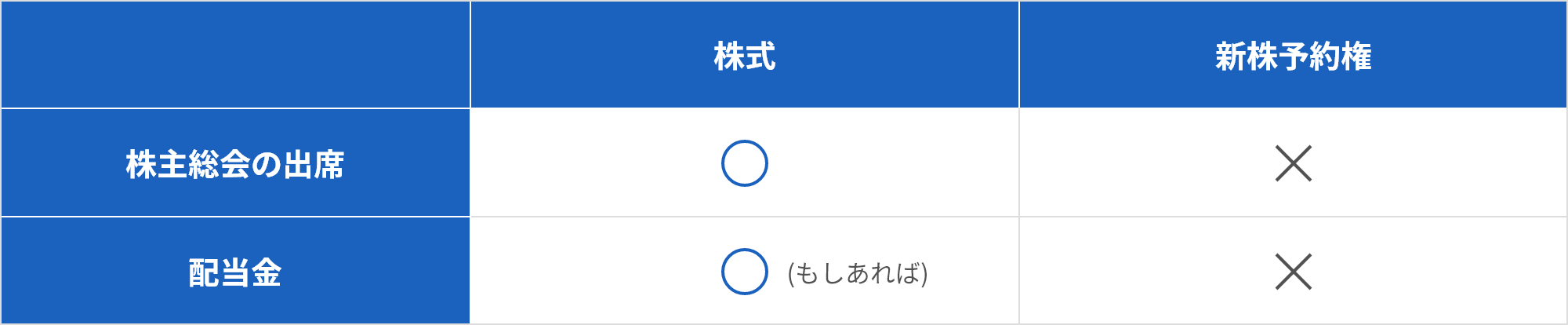

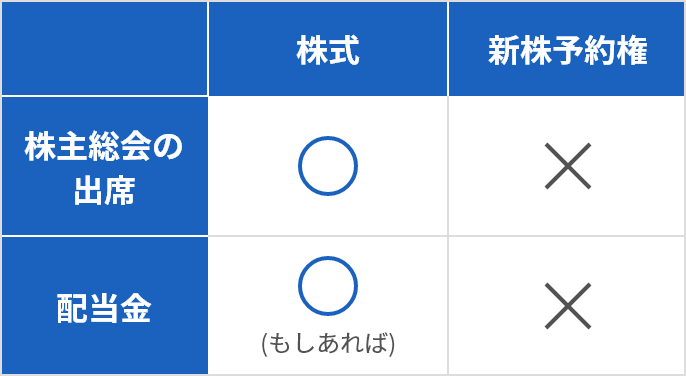

新株予約権は、株式と同じではありません。よって、個人投資家の皆さまは株主となって、

その権利である株主総会への出席や配当金(もしあれば)の受領などはできません。

新株予約権とは、その保有者が、将来、事前に定められた期間内に一定の価額(転換価額)で

その行使によって株式の交付を受けることができる権利が付された有価証券の一種になります。

株式と新株予約権の違い

※下記は、一般的な例を用いた解説です。様々な特例なども踏まえた仕組みの詳細については、投資契約書をご確認ください。

新株予約権の仕組み

次に、新株予約権の仕組み(転換価額と交付株式数、エグジットの取り扱い、譲渡制限)について、

一般的な例をご紹介します。

転換価額はどのように決まる?

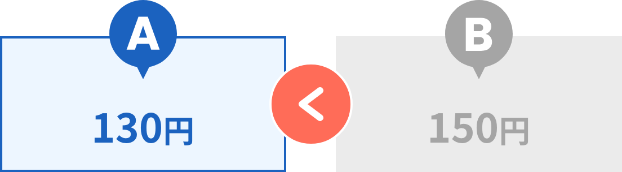

転換価額は、以下の(A)または(B)のいずれか低い方の価額となります。

-

(A)エンジェルナビでの新株予約権へのご投資後、次回株式資金調達(1億円以上の調達)が実施された場合の株式1株あたりの発行価額を、20%ディスカウントした価額。

ただし、半年以内で同調達がなされた場合は同調達時と同一の発行価額。 - (B)新株予約権の発行時に算定した評価上限額を、次回株式資金調達時、ないしは次回株式資金調達が行われずに支配権移転取引等(M&Aや解散等)/IPOが実施される、および権利行使期間(7年)の期限が到来する場合の直前の完全希薄化後株式数(発行済み株式数に加え、将来的に株式へ転換される可能性のある新株式数も含む)で割った価額。

新株予約権取得からの流れとシミュレーション

新株予約権取得後、転換価額はいつ決まるのか?

また、7年後までに予想される様々なイベントでは、転換価額がどのようになるのか?

想定されるシナリオとその際の転換価額を、具体的な計算式を用いてご紹介します。

投資した新株予約権の発行時の1株あたりの評価額

転換価額は、以下の(A)または(B)のいずれか低い方の価額となります。

評価上限額:15億円

の場合

株式への1株あたり

評価上限額:150円

※発行時の完全希薄化後株式数が1,000万株で15億円÷1,000万株にて算出

パターン1:

資金調達で転換価額が決まる

投資から“半年以内”に次回株式資金調達が行われた場合

半年以内での短期間に株式1株あたり価額130円で同調達がされた場合、

上述の(A)および(B)はそれぞれ下記の通りになります。

(A)130円(20%ディスカウントは適用されません)

(B)150円(※分かりやすくするため、新株予約権の発行時と、同調達時とで、完全希薄化後株式数に変更はないと仮定)

よって、(A)の130円の方が低いため、ご投資された新株予約権の転換価額は130円となります。

投資から“半年以上”を経て次回株式資金調達が行われた場合

半年以上が経過し株式1株あたり価額200円で同調達がされた場合、

上述の(A)および(B)はそれぞれ下記の通りになります。

(A)200円×(1-20%)=160円(20%ディスカウントが適用されます)

(B)150円 (※分かりやすくするため、新株予約権の発行時と、同調達時とで、完全希薄化後株式数に変更はないと仮定)

よって、(B)の150円の方が低いため、ご投資された新株予約権の転換価額は150円となります。

パターン2:

エグジットで転換価額が決まる

投資から次回株式資金調達がなく支配権移転取引等ないしはIPO

投資後、次回株式資金調達が起こらずに一気に支配権移転取引等ないしはIPOへ至った場合、

上述の(A)および(B)はそれぞれ下記の通りになります。

(A)無し (※調達が発生せず)

(B)150円 (※シンプルに分かりやすくすべく、新株予約権の発行時と、支配権移転取引等時ないしはIPO時とで、完全希薄化後株式数に変更はないと仮定)

よって、ご投資された新株予約権の転換価額は、(B)の150円となります。

パターン3:

期限まで何も起こらず

転換価額が決まる

投資から権利行使期間の期限まで何も起こらず、発行会社はそのまま存続

投資後、権利行使期間の期限まで、次回株式資金調達もエグジットも起こらなかった場合、

上述の(A)および(B)はそれぞれ下記の通りになります。

(A)無し (※調達が発生せず)

(B)150円 (※新株予約権の発行時と権利行使期間の期限時で完全希薄化後株式数に変更はないと想定)

よって、ご投資された新株予約権の転換価額は、(B)の150円となります。

交付株式数はいつ決まる?

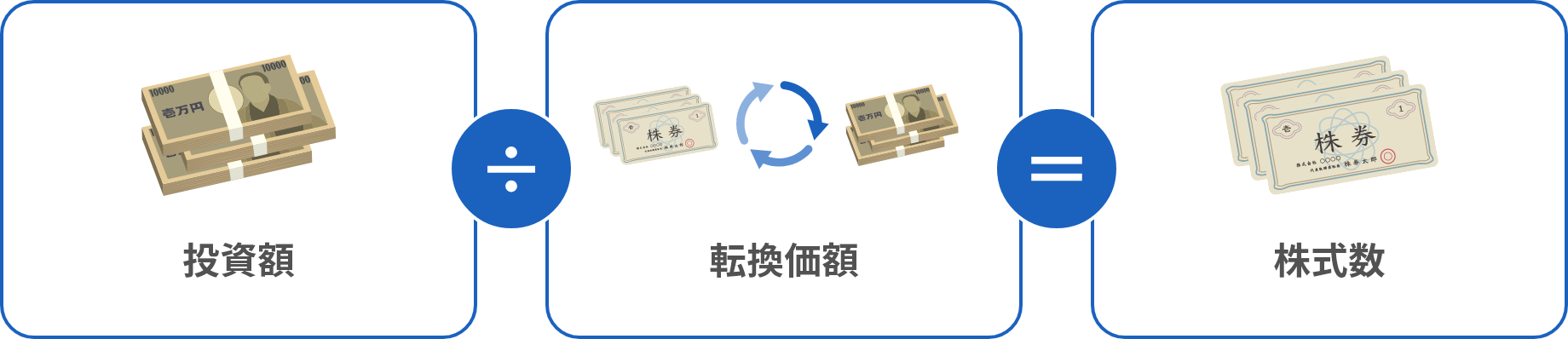

上記のように定められた転換価額を用いて、個人投資家に交付される株式数は、次のように計算されます。

投資家からの各投資額÷転換価額=交付株式数

エグジット

(支配権移転取引等やIPO)

の場合は?

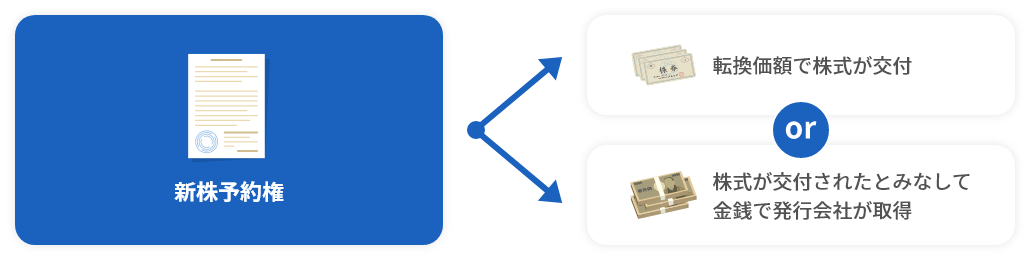

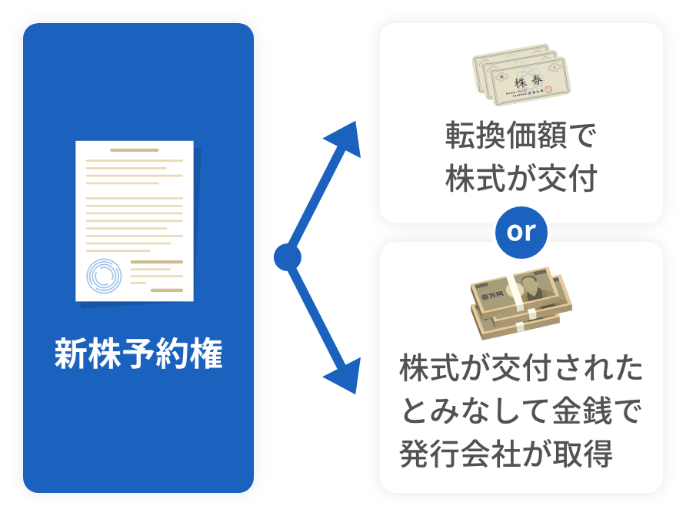

上記の通り、個人投資家には、新株予約権のままで保持し続ける事はなく、

想定される各種シナリオが生じた際に、当該シナリオに応じた転換価額で株式が交付される

(もしくは、株式が交付されたとみなして金銭で発行会社が取得する)仕組みです。

交付される同株式の売却額または支払われる金銭額は、通常の株式での投資と同様に、

エグジット時での売却評価額に基づいて決まります。

※個人投資家は、事前に定まった上述計算式での転換価額にて株式を取得しますが、

“その転換価額”と、その後(例:数~7年後)のエグジット時における”売却価格“や”株主間契約で定まった金銭支払い額”などは、

異なる場合があります。

エグジットにおいては、全ての個人投資家に同意いただく株主間契約に基づき、

発行会社がスムーズにエグジットを推進できるよう、

適切な取り決め(例:M&A時の株式譲渡の事前同意)が定められています。

同契約の詳細は、「株主間契約について 」をご参照ください。

万一、個人投資家が新株予約権の株式交付への行使手続きを行わなかった場合、

会社売却などの支配権移転取引等が相手方(買収者側)と成立しないリスクがあります。

そのような事態を避けるため、全ての新株予約権が株式に転換されたとみなして、

発行会社が当該取引にかかる対価を金銭にて個人投資家へ支払うことで

新株予約権を取得できる仕組みにもなっています。

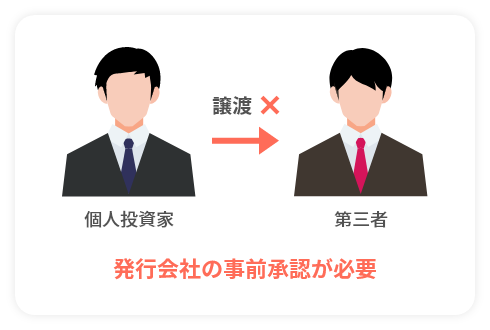

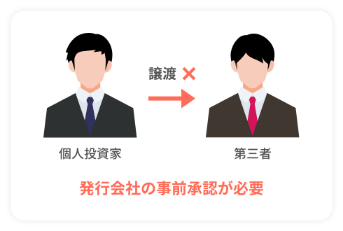

【注意】

新株予約権には

譲渡制限があります

新株予約権は、非上場会社の株式と同様に譲渡制限が付与されているため、第三者へ譲渡を行う場合は発行会社の事前承認を得る必要があります。